交易模型(5)

- 2016年4月9日

- 讀畢需時 2 分鐘

上文講到期權金的多寡, 除了會對回報率會做成直接影響外, 更是整個期權遊戲的本質所在, 主宰著絕大部份的成敗得失

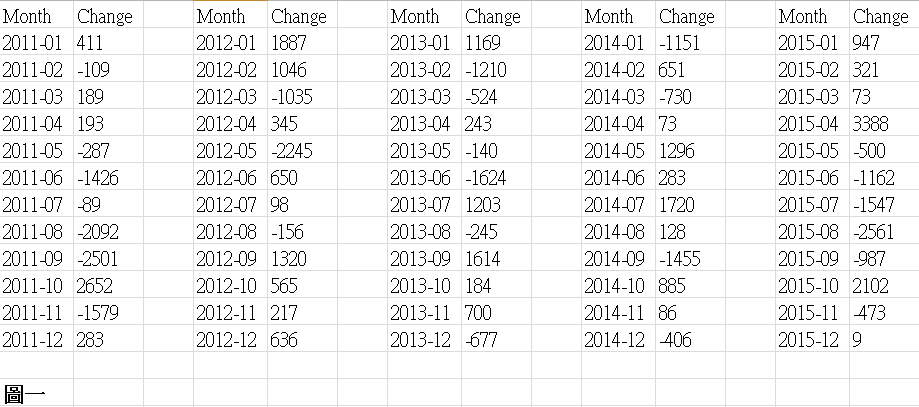

圖一為2011-2015年, 即月期指的表現(上月最後一個交易日至結算計), 按每月升跌的幅度去分類(每+/-100點為一個區間), 並對其出現的次數進行整理及統計, 就會得出圖二的結果, 而只要將每區隔出現的次數除以總統計月數(60個月), 就會得出每區間曾經出現的比率(左邊表格的第三列)

雖然如果以每年的數據去做統計的話, 該比率於年度間的表現會相當參差, 但如果綜合多年的數據去進行統計, 其統計結果並沒有出現太大偏差. 圖二右邊為2006-2015年的統計, 雖然某些區間會出現相當大的差異(如+/-200 to +/-299及+/-800 to +/-899), 但整體而言其實並未出現太大分野. 以整體結果衡量, 2011-2015結於1000點內的月份的累加比率為60%, 而2006-2015的為61.3%; 結於1500點內兩者的累加比率分別為78.3%及77.3, 反映整體表現非常接近

從以上數據得知, 期指於這十年來的整體表現並沒有出現結構上的轉變, 反映長遠而言, 同一個操作持續地重覆下去, 所得出的結果亦將會非常接近, 即係話除非市場出現結構上的轉變, 否則一個長遠而言能夠得出正回報的操作, 未來仍然係能夠一直出現正回報的, 反之亦然

反回以上統計資料, 既然過住結於1000點內的比率已達60%, 1500點內更接近80%, 咁點解每位個個月Short兩邊價外既朋友最後都總係輸到阿媽都唔認得呢? 定係如果大家夠堅持, 每月Short兩邊其實長遠係可以出現正回報呢?

待續… 請以Like支持~

留言